借壳上市能让收购商更加方便快捷的进入资本市场,获得在资本市场上融资能力,从而降低收购方的再融资成本。

借壳上市(Back Door Listing)就是未上市的公司通过收购、资产置换等方式取得已上市公司的控股权,这家公司就可以以上市公司增发股票的方式进行融资,从而实现上市的目的。

与一般企业相比,上市公司最大的优势是能在证券市场上大规模筹集资金,以此促进公司规模的快速增长。因此,上市公司的上市资格已成为一种"稀有资源",所谓"壳"就是指上市公司的上市资格。

由于有些上市公司机制转换不彻底,不善于经营管理,其业绩表现不尽如人意,丧失了在证券市场进一步筹集资金的能力,要充分利用上市公司的这个"壳"资源,就必须对其进行资产重组,买壳上市和借壳上市就是更充分地利用上市资源的两种资产重组形式。

而借壳上市是指母公司(集团公司)通过将主要资产注入到已上市的子公司中,来实现母公司的上市,借壳上市的典型案例之一是强生集团的"母"借"子"壳。

借壳上市一般都涉及大宗的关联交易,为了保护中小投资者的利益,这些关联交易的信息皆需要根据有关的监管要求,充分、准确、及时地予以公开披露。

借壳上市能让收购商更加方便快捷的进入资本市场,获得在资本市场上融资能力,从而降低收购方的再融资成本。

借壳上市可以绕过证件主管部门的一系列审查,从而缩短上市的时间成本,减少交易成本,实现快速交易,快速上市。

企业能以资本市场为平台,创建资产和业务的融合渠道,整合现有的产业资源,完善上下游产业链,并提高企业信用与国际知名度。

借壳上市的企业无需向外公开自己企业的各项指标,在一定的程度上增加了企业的隐蔽性。最后,在借壳上市的过程中,企业可以控制上市的定价与价值,更好地调控每股的价格,而不是由市场来决定。

收购方与壳公司原股东协议转让股份,或者在二级市场收购股份取得控制权;壳公司向借壳方定向增发新股,并达到一定比例,使收购方取得控制权;收购方通过收购壳公司的母公司,取实现对上市公司的间接控制。

实施借壳上市,通常需要将借壳对象全部资产、负债及相应的业务、人员置换出去,其方式有两种:关联置出:向借壳对象大股东或实际控制人进行转让,或者由借壳企业的大股东接收;非关联置出:向与借壳对象不存在直接控制关系的第三方转让,往往需要支付一定的补偿。

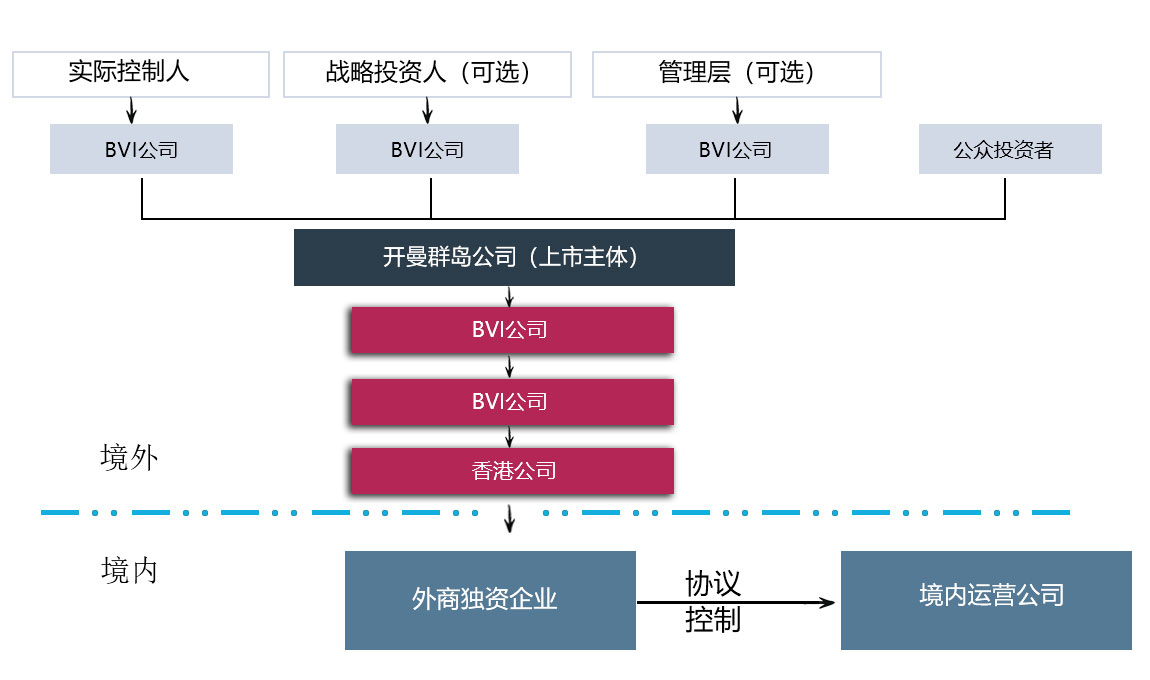

在境外借壳上市,企业一般会选择搭建VIE架构,通过搭建境内外结构的方式实现将境内公司的资产注入或转移至境外公司,来达到境外控股公司在海外上市融资目的。企业通常将离岸控股公司设立在英属维京岛BVI、巴哈马、开曼群岛等世界著名的避税岛,从而享受豁免所得税、资本利得税、公司应付税和印花税等福利,每年只需上交几千美元年费,同时境外公司累积盈余可以无限制地保留。