-

激励对象

•中高管

•部分核心骨干

-

分红股

•享有权能

分红权、隐性增值权(在实权阶段可兑换)三年滚动考核

•分红额度

享有授权股票的100%分红(一半留存用于出资)

•时间周期

3年

-

实股

•享有权能

•逐步授予和购买权

按照约定的时间期限和出资额度购买股份

•分红及增值额度

100%分红、100%股份增值权

•时间周期

2+N

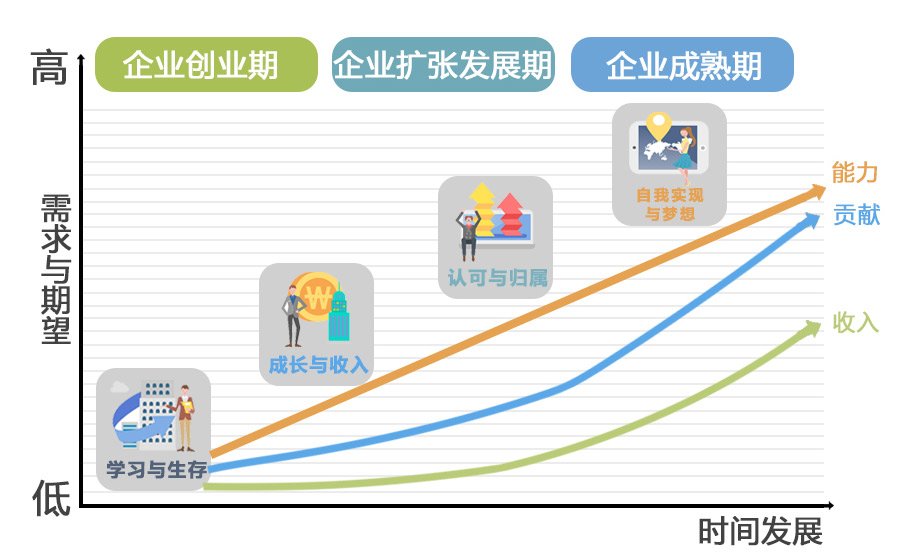

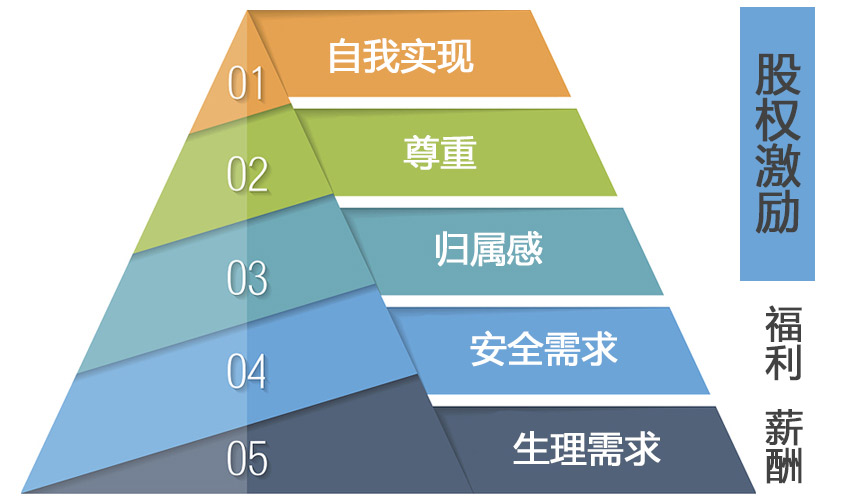

股权激励七步成诗之一

激励模式选择

1

股权激励七步成诗之二

激励份额设定

2

控制权

确保大股东绝对控股权不失的情况下,最多增发500万股,大股东比例稀释后约为60%*90%=54%

资产规模

假设资产计价,增发500万股净资产价值500万

激励对象数量

初期20人,未来30人,合计50人

出资压力

共50人合计出资5000万(不给予优惠情况下),人均100万,假设激励平均年薪40万,则可认为出资压力巨大

激励份额10%

股权激励七步成诗之三

激励对象评估分配

3

- 价值度=

- 岗位价值得分*权重×

- 市场稀缺性得分*权重×

- 个人业绩得分*权重×

- 历史贡献得分*权重×

- 特殊贡献加分

- 个人份额=

- 个人价值度×

各激励对象价值度 - 可分配激励份额

股权激励七步成诗之四

经营模型搭建

4

| 模型 | 年份 | 利润增长率 | 净利润 | 提取比例 | 可分配净利润 | 公司净资产 |

| 激进 | 2019年 | 160% | 11,672 | 25% | 2,418 | 29,254 |

| 2020年 | 160% | 18,675 | 25% | 4,169 | 43,760 | |

| 2021年 | 160% | 29,880 | 25% | 6,970 | 66,671 | |

| 2022年 | 160% | 47,809 | 25% | 11,452 | 103,027 | |

| 2023年 | 160% | 76,494 | 25% | 18,623 | 160,897 | |

| 乐观 | 2019年 | 160% | 11,672 | 25% | 2,418 | 29,254 |

| 2020年 | 160% | 18,675 | 25% | 4,169 | 43,760 | |

| 2021年 | 160% | 29,880 | 25% | 6,970 | 66,671 | |

| 2022年 | 160% | 47,809 | 25% | 11,452 | 103,027 | |

| 2023年 | 160% | 76,494 | 25% | 18,623 | 160,897 | |

| 保守 | 2019年 | 160% | 11,672 | 25% | 2,418 | 29,254 |

| 2020年 | 160% | 18,675 | 25% | 4,169 | 43,760 | |

| 2021年 | 160% | 29,880 | 25% | 6,970 | 66,671 | |

| 2022年 | 160% | 47,809 | 25% | 11,452 | 103,027 | |

| 2023年 | 160% | 76,494 | 25% | 18,623 | 160,897 | |

| 悲观 | 2019年 | 160% | 11,672 | 25% | 2,418 | 29,254 |

| 2020年 | 160% | 18,675 | 25% | 4,169 | 43,760 | |

| 2021年 | 160% | 29,880 | 25% | 6,970 | 66,671 | |

| 2022年 | 160% | 47,809 | 25% | 11,452 | 5103,027 | |

| 2023年 | 160% | 76,494 | 25% | 18,623 | 160,897 |

股权激励七步成诗之五

业绩条款设计

5

- 集团业绩条件

关注战略性,长期指标 - 营业收入

- 利润

- 市场份额

- 净资产

- 子公司业绩条件

关注阶段性、个性化指标 乐园业务

入园人次、成本控制完成率、连续安全运营天数

商业业务

营收、利润、出租率、招商计划达成率、平均面积租金

地产业务

营业收入、利润、销售计划达成率、资金周转率、平均售价

股权激励七步成诗之六

持股平台搭建

6

- 发起

- 普通合伙人(GP):1%

执行事务合伙人,控制权 - 有限合伙人(LP):99%

原价转让份额10%,相当于1%股权

- 进入

- 普通合伙人(GP):1%

- 有限合伙人(LP):89%

- 有限合伙人(LP):激励对象A10%

出资

- 分红

- 普通合伙人(GP):1%

分红少,个税少 - 有限合伙人(LP):89%

分红20%个税,自主申报 - 有限合伙人(LP):激励对象A10%

分红发20%个税,代扣代缴

溢价转让份额10%,相当于1%股权

- 退出

- 普通合伙人(GP):1%

- 有限合伙人(LP):99%

- 有限合伙人(LP):激励对象A无份额

份额增值部分财产转让所以所得税20%

支付份额溢价回购金额

股权激励七步成诗之七

退出规则设置

7

-

激励对象的期权/股份增值权立即作废

•激励对象任职内离职的;

•身故或因工伤失劳动能力的;

•因激励对象刑事犯罪、管理失职或造成公司损失的;

•违反公司竞业禁止协议或保密协议的;

•因故丧失激励资格的。

-

转让按照行权价格或者公司上年度审计后的每股净资产价格孰低者计价

•连续两年个人考核不合格的;

•被公司辞退、解雇、或因刑事犯罪、管理失职给公司造成损失的;

•合同期、限售期(针对期权)未满主动离职的;

•违反公司竞业禁止协议或保密协议的;

•因故丧失激励资格的。

-

转让按照行权价时每股净资产价格或者公司上年度审计每股净资产价格孰高者计价

•丧失劳动能力或者死亡的;

•退休或合同期满正常离职的,且无违反竞业禁止协议的;

•公司正式聘请上市辅导机构启动上市计划时(针对已行权的股份增值权激励对象)