SPAC上市审批简单

不因市场问题导致发行失败

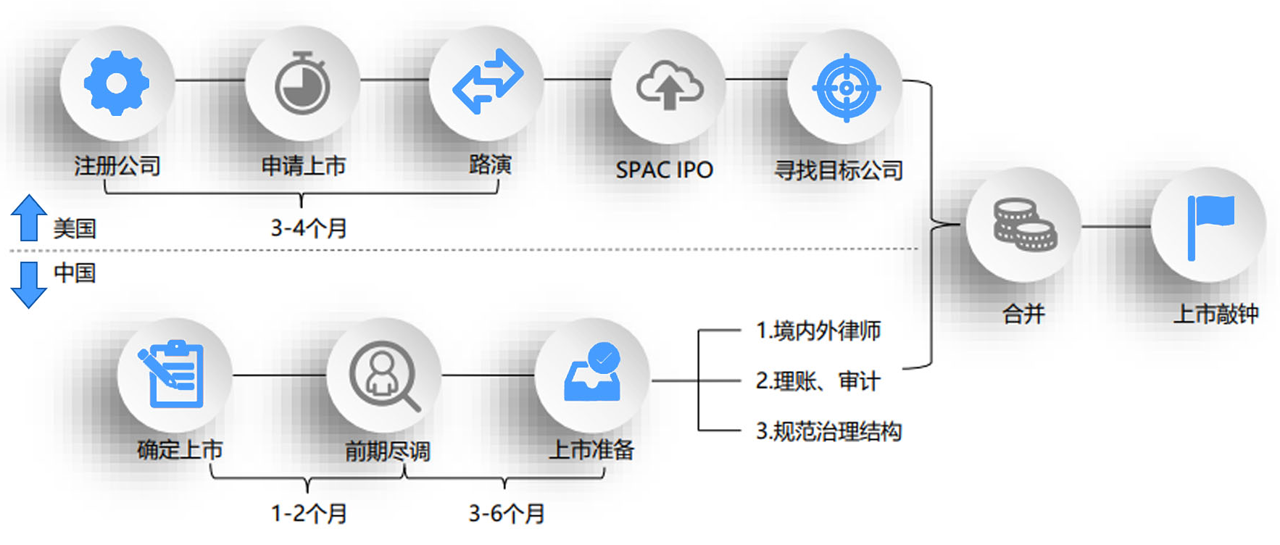

SPAC是 (Special Purpose Acquisition Company)的首字母缩写,中文名称:特殊目的收购公司。SPAC公司在没有任何业务的情况下就进行IPO上市(登陆NASDAQ或NYSE 主板),IPO所募集的资金将用于收购一家实体公司;实体公司与SPAC合并后,企业成为新的上市主体(更改上市代码、公司名称),获得SPAC信托账号中的资金,用作企业的经营和发展。

SPAC是1993年由GKN证券推向美国(英国、德国、加拿大、新加坡、韩国等英联邦国家也有SPAC),数据统计,近5年来,美国主板的IPO 21%以上是通过SPAC并购完成的,2019年平均每个SPAC IPO融资2.37亿美元以上,每年同比增长14%。

1因规模、时间或地域的限制,不能短时间内顺利在中国或美国直接IPO

2高速成长,拥有稳定强大的现金流,和持续的业绩增长

3财务规范、有2个完整的会计年度

4企业的估值达到SPAC市值的80%才能与SPAC合并

SPAC这种先成立空壳上市公司,再去并购实体的交易模式,由GKN证券推向美国,但准确来讲,当时就职于GKN证券的戴维·纳斯博才是SPAC的先行者。

纳斯博利用了419法规中的豁免规定。根据该豁免规定,资产达到500万美元或者希望通过股票发行筹集到500万美元(SEC把这看作"公司承诺"包销)的公司可以不受419法规的限制。

419法规的豁免内容意味着一家公司可以在差不多419天内将一个有500万美元资产的空壳完成IPO,也就是说不必进行资金托管,对资金使用没有限制,对完成交易没有时限,也没有股份被禁售,所以空壳股票可以交易,在完成反向并购前不用股东确认,理论上就会使交易进行得更快。

但是纳斯博看到了一个不一样的机会。他会去包销一个空壳,承诺他的公司将筹集500万或更多(大多数他的SPAC在90年代筹集了1500万或者更多)。虽然可以不受419法规的限制,但他自愿选用了其中一些规定,主要用来为他的空壳工具吸引投资者。

公司也喜欢将SPAC作为上市的方式,与更加传统一些的反向并购相比,一些公司偏爱SPAC的原因是多方面的。第一,SPAC有现金(尽管一些传统的空壳也有现金);第二,SPAC有相对比较活跃的交易市场,这是大部分空壳不具备的;第三,SPAC一清二白,且没有负担,许多交易空壳则有过去经营的业务,甚至有一些隐藏的法律、财务纠纷等。

SPAC上市审批简单

不因市场问题导致发行失败

无需企业高管路演

平均融资额不低于传统IPO

SPAC上市流程最快

6个月即可上市

无净利润及收入要求

审计要求远低于传统IPO

SPAC上市费用远低于传统IPO

不到传统IPO的三分之一

•SPAC公司在没有任何业务情况下就进行IPO上市,IPO所募集的资金将用于收购一家实体公司。

•实体公司与SPAC合并后,企业成为新的上市主体,获得SPAC的资金,用作企业的经营和发展。